相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税の債務控除とは、被相続人(亡くなった方)が残した借金・未払い費用などの債務を、相続財産の総額から差し引くことで課税対象を圧縮できる制度とされています(相続税法13条・14条)。

結論から言うと、債務控除を正しく把握・適用することで相続税の納税額が大きく変わる可能性があり、見落としがちな「マイナスの財産」を丁寧に拾い上げることが、相続税申告において非常に重要とされています。

「うちに借金なんてないから、相続税の計算はシンプルなはず」と思っている人間が、どれだけいるだろうか。

これが、じつに危うい思い込みなのだ。

相続税の世界には、プラスの財産と並んで、ひっそりと潜む「マイナスの資産」が存在する。そしてそのマイナスを正しく計上しないまま申告してしまうと、払わなくてよかった税金を、律儀に払い続けることになる。

財産の計算って、プラスだけ足せばいいんじゃないの……?マイナスって何だ?

問題は、「知らなかった」では済まされない点だ。10ヶ月という申告期限は、感傷を待ってくれない。では、いったいどこから手をつければいいのか。

で、結論から言うと「引き算」を知らないと損をする

相続税の計算式は、驚くほどシンプルな構造をしている。

「課税対象になる財産」=「プラスの財産の合計」-「債務控除の合計」-「葬式費用」。

これだ。つまり、被相続人が残した借金・未払い税金・医療費などの「負債」は、正々堂々と財産から差し引いてよいとされているのだ(相続税法13条)。知っていれば「引き算」で税額を正しく圧縮できる。知らなければ、余計な税金を支払い続けるだけ。

引き算ひとつが、納税額の景色を、ガラリと変える。

債務控除の対象になる「マイナス財産」の正体

では、具体的に何が控除できるのか。相続税法13条・14条が定める範囲を整理しておこう。

- 借入金・ローン残高:住宅ローン、事業用ローン、カードローン。通帳に残高があっても、対応する借金が残っていれば相殺できる。

- 未払い税金:所得税、住民税、固定資産税の未払い分。被相続人が生前に払えなかった税金は、立派な債務として控除対象とされている。

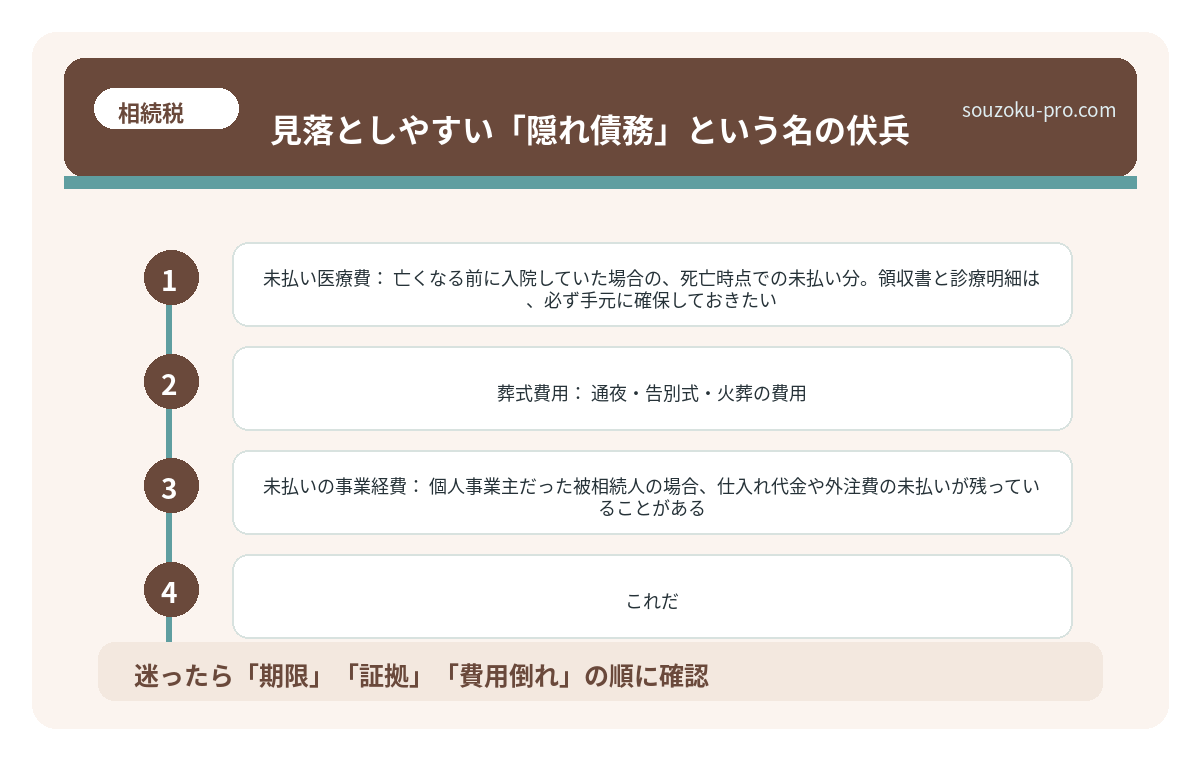

- 未払い医療費:亡くなる前に入院していた場合の、死亡時点での未払い分。領収書と診療明細は、必ず手元に確保しておきたい。

- 葬式費用:通夜・告別式・火葬の費用。ただし、初七日法要や墓地購入費用は対象外とされている点に注意が必要だ(相続税法13条2項)。

一方、控除できないものもある。代表的なのは「墓地・墓石の購入費」「香典返しの費用」「相続税の申告費用」。これらはプラスの財産からも除かれるものと混同しやすいため、慎重に仕分けしたい。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

見落としやすい「隠れ債務」という名の伏兵

問題は、明らかな借金だけではない。

人間が一生の間に積み上げる「支払い義務」というものは、意外なほど多様な形で潜んでいる。具体的に、チェックすべき項目を挙げておこう。

- 連帯保証債務:これが一番の曲者だ。被相続人が誰かの借金の保証人になっていた場合、主たる債務者が返済できなくなる可能性が高い部分については控除対象になり得るとされている(相続税法14条1項)。ただし「弁済する可能性がほぼない」と判断される部分は控除されないケースもある。

- 未払いの事業経費:個人事業主だった被相続人の場合、仕入れ代金や外注費の未払いが残っていることがある。帳簿や請求書を洗い出す作業が、ここで必要になる。

- 預り敷金:不動産を賃貸に出していた場合、テナントから預かっている敷金は「返還義務のある負債」として控除対象になる可能性がある。

信用情報機関(JICC・CIC)への照会も、この段階でやっておくと安心だ。故人の借入履歴を客観的に確認できる、数少ない手段のひとつである。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

債務控除を「使える人間」と「使えない人間」の差

ここで、重要な落とし穴をひとつ。

相続税法13条は、債務控除の適用対象者を「相続または遺贈によって財産を取得した居住無制限納税義務者」と定めている。つまり、相続人として財産を受け取った者が対象だ。

しかし、相続放棄をした者は対象外とされている(相続税法13条1項)。放棄によってプラスの財産も受け取らない代わりに、控除の恩恵も受けられない、という構造だ。

また、相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」とされている(民法915条)。被相続人の死亡日からではなく「知った時」が起算点になる点は、押さえておきたい知識だ。しかも放棄は家庭裁判所への申述が必要であり(民法938条)、相続人間の「私は放棄します」という口約束に法的効力はない。

「債務控除を使って申告するか」「そもそも放棄するか」。この選択は、プラスとマイナスの全体像を把握してから判断するのが、いちばん冷静な動き方だ。

申告期限と未分割申告という「逃げ道」の存在

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。遺産分割協議がまとまらなくても、法定相続分で仮の申告(未分割申告)ができるとされている(相続税法55条)。

分割が整った後は修正申告または更正の請求で正しい税額に修正できる(相続税法32条、国税通則法23条)。「分割がまとまるまで何もできない」は思い込みだ。10ヶ月という期限を、まず「動くための期限」として捉え直してほしい。

準確定申告(故人の最後の所得税申告)の期限は、相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)。こちらは10ヶ月より早く来るため、こちらから先に片付けるイメージで動くと、全体のスケジュールが整理しやすい。

相続税と二次相続。配偶者控除で今ゼロにした後に変わる景色

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が…

自分で動くための、具体的なアクション3ステップ

では、実際に何をすれば債務控除を正しく使えるのか。シンプルに3つに絞って提示しよう。

- 「負債リスト」を紙に書き出す:住宅ローン残高証明書・カード明細・未払い医療費の請求書。手元にある書類を全部並べて、「返す義務のあるもの」を一覧にまとめる。これだけで、頭の中の霧が、かなりスッキリする。

- 「葬式費用の領収書」を全部保管する:葬儀社の領収書はもちろん、お布施(領収書が出なければメモで記録)も控除対象となり得る。火葬場への搬送費用も含まれるケースがある。とにかく捨てずに取っておく。

- 「控除できないもの」を先に除外する:墓石・仏壇の購入費、香典返し費用は対象外。間違えて計上すると税務調査で指摘される可能性があるため、最初から分けて管理しておくと後が楽だ。

プラスだけじゃなくてマイナスも計算すればいいのか。それなら自分でも整理できそうだ。

財産の全体像が見えてくると、次にやるべきことが、驚くほどクリアになる。早めに動いた人間が、10ヶ月後に「ちゃんと申告できた」という清々しい朝を迎えられる。

債務控除という「引き算の武器」を知っておくだけで、相続税の計算は大きく変わる可能性がある。知っておいて、損はない。

伝わりましたかね。

関連記事として、こちらも参考になります。

相続税と二次相続。配偶者控除で今ゼロにした後に変わる景色

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が…

よくある質問

債務控除はどのような債務が対象になりますか

相続税法13条・14条によると、被相続人の借入金・未払い税金・未払い医療費などが対象とされています。一方、墓地や仏壇の購入費、香典返し費用などは控除対象外とされている点に注意が必要です。

連帯保証債務は債務控除できますか

連帯保証債務は、主たる債務者が返済できなくなる可能性が高い部分については控除対象になり得るとされています(相続税法14条1項)。ただし、全額が必ず控除されるわけではなく、状況によって判断が異なる場合があります。

相続放棄した場合でも債務控除は使えますか

相続放棄をした者は債務控除の適用対象外とされています(相続税法13条1項)。放棄は家庭裁判所への申述が必要であり(民法938条)、相続開始を知った時から3ヶ月以内に行う必要があります(民法915条)。

葬式費用はどこまで債務控除に含まれますか

通夜・告別式・火葬・遺体搬送の費用などは控除対象とされています。一方、初七日法要の費用・墓地や墓石の購入費・香典返しの費用などは対象外とされています(相続税法13条2項)。領収書の管理と費用の仕分けを丁寧に行うことが重要です。

遺産分割協議が終わっていなくても相続税申告はできますか

遺産分割協議が未了でも、法定相続分に基づいた未分割申告が可能とされています(相続税法55条)。申告期限(相続開始を知った日の翌日から10ヶ月以内)を過ぎないことが重要で、分割成立後に修正申告または更正の請求で正しい税額に修正できます(相続税法32条、国税通則法23条)。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。