相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

海外資産の相続税とは、被相続人(亡くなった方)または相続人が海外に財産や居住実態を持つ場合に生じる、国際的な相続税課税の問題とされています。日本の相続税法は「無制限納税義務」の概念を持ち、条件次第では海外財産にも日本の相続税が課税される可能性があります。

結論から言うと、海外資産の相続税は「どの国が課税するか」「二重課税になるか」「財産をどう評価するか」という3つの問題が同時に押し寄せる複合課題であり、相続発生前から財産の所在と各国の税制を把握しておくことが、手続きを円滑に進めるうえで重要とされています。

海外の銀行口座、外国株式、あるいは海外の別荘。「うちの親、そういうの持ってたっけ?」と思い当たる節が、じわじわと浮かび上がってくる瞬間がある。

相続が発生したその日の夜。スマホのメール履歴を無心でスクロールしていたら、見慣れない外国語の金融機関名が画面に映った——という経験をした人間が、実は日本に相当数いる。

海外資産の相続税。これは「グローバルな家庭の話」だと思っていないだろうか。とんでもない。海外旅行が当たり前になり、外国株投資が手軽になった現代では、もはや誰の家にも起こりうる、きわめて現実的な問題である。

海外に財産があるって、相続税はどこに払えばいいんだ……?

で、結論から言うと

海外資産がある相続において、もっとも厄介なのは「課税のルール自体が、国の数だけ存在する」という事実だ。

日本の相続税法は、相続人・被相続人の居住地や国籍によって「どの財産に課税するか」を判定する(相続税法第1条の3、第1条の4)。そして結論だけ言うと、条件次第では、海外財産にも日本の相続税がガッツリかかる。それと同時に、現地国でも課税されるケースがある。

これが、いわゆる「二重課税」という名の難問だ。

海外資産の相続税、まず知っておくべき「課税の構造」

日本の相続税法において、納税義務者は大きく「無制限納税義務者」と「制限納税義務者」に分かれるとされている(相続税法第1条の3)。

噛み砕くと、こういうことだ。

- 無制限納税義務者(ざっくり):相続人や被相続人が日本居住者である場合。この場合、国内外問わず全財産が日本の相続税の対象になる可能性がある。

- 制限納税義務者(ざっくり):相続人も被相続人も非居住者の場合。この場合、原則として日本国内の財産のみが課税対象とされている。

「じゃあ海外移住すれば解決では?」と思った方へ。2017年の法改正以降、10年以内に国内に住所があった場合は、海外移住後でも一定の条件下で課税対象になる可能性がある(相続税法第1条の3第1項第2号)。節税目的の「とりあえず海外移住作戦」は、思ったより簡単には機能しないのが現実だ。

相続対策は何から始める。手を止めた人間が払う代償

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

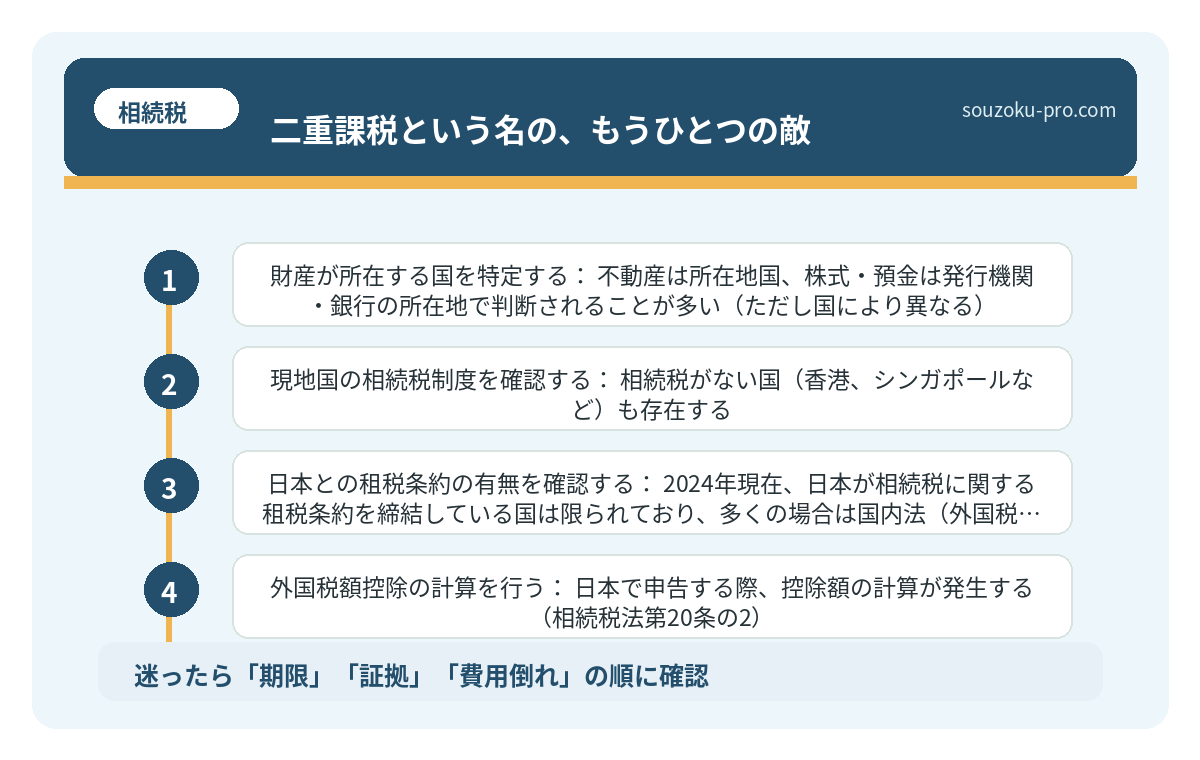

二重課税という名の、もうひとつの敵

海外資産に日本の相続税が課され、さらに現地国でも相続税・遺産税が課税される。これが二重課税のメカニズムだ。アメリカの連邦遺産税(Estate Tax)、イギリスの相続税(Inheritance Tax)などは、それぞれ独自の課税ルールを持っている。

ここで「外国税額控除」という制度が登場する(相続税法第20条の2)。

外国で課税された相続税相当額を、一定の範囲で日本の相続税から控除できる仕組みだ。ただし、「全額免除」ではなく「控除できる上限がある」という点は押さえておきたい。また、日本と租税条約を締結している国の場合は、条約の規定が優先されるケースもある。

具体的にどう動けばよいか。まず確認すべき手順は、こうだ。

- 財産が所在する国を特定する:不動産は所在地国、株式・預金は発行機関・銀行の所在地で判断されることが多い(ただし国により異なる)。

- 現地国の相続税制度を確認する:相続税がない国(香港、シンガポールなど)も存在する。

- 日本との租税条約の有無を確認する:2024年現在、日本が相続税に関する租税条約を締結している国は限られており、多くの場合は国内法(外国税額控除)で対処することになる。

- 外国税額控除の計算を行う:日本で申告する際、控除額の計算が発生する(相続税法第20条の2)。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

海外資産の「評価」という、もうひとつの難関

課税されることは分かった。では、海外財産をいくらで評価するのか。ここもまた、一筋縄ではいかない世界だ。

日本の相続税では、原則として「課税時期(相続開始日)の時価」で評価する(相続税法第22条)。海外財産の場合、外国通貨建ての財産は相続開始日の対顧客直物電信買相場(TTB)で円換算するとされている。つまり為替レートが、相続税額に直結するのだ。

海外不動産については、日本の「路線価方式」は使えない。現地の不動産評価額や固定資産税評価額に相当するものを参考にしつつ、時価を算定する必要があるとされており、これが実務上のかなり骨の折れる作業になる。

加えて、海外の非上場株式を保有していた場合はさらに複雑だ。日本の財産評価基本通達に準じた評価を行うとされているが、現地の財務諸表を取り寄せ、円換算し、評価計算を行う——この一連の作業は、相当な時間と情報収集を要する可能性がある。

親の会社の株はいくらで評価されるか。相続税の3つの方式

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、…

相続発生後、自分でできる「海外資産の把握」ステップ

理屈は分かった。では実際、何から手をつければいいのか。読者が自分で動けるアクションを整理すると、こうなる。

- STEP1:故人のパスポートとスマホを確認する。海外の金融機関からのメール、外貨口座のアプリ、海外送金の履歴。デジタルの痕跡は、現代の「財産目録」の第一歩だ。

- STEP2:外国の不動産登記を確認する。現地の登記機関や固定資産税の納付書が残っていないか探す。権利証書(Deed of Title等)は重要書類になる。

- STEP3:外国株式・投資口座を確認する。証券会社からの報告書、配当通知、年間取引報告書などを網羅的に収集する。

- STEP4:財産所在地国の法制度を大まかに把握する。相続税の有無、申告義務の有無を確認。現地の弁護士・公証人への連絡が必要になる国もある。

- STEP5:日本の相続税申告期限(10ヶ月以内)を常に意識する。相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法第27条)。海外財産の確認・評価に時間がかかる分、早めに動き出すことが重要だ。

なお、相続放棄を検討する場合は、「自己のために相続の開始があったことを知った時から3ヶ月以内」が期限とされている(民法第915条)。海外資産の調査に時間がかかるからといって、放棄の検討を後回しにするのは得策ではない。期限内に判断が難しい場合は、家庭裁判所に期間の伸長を申し立てることも可能だ(民法第915条ただし書き)。

早めに動き出せば、海外資産も一つひとつ整理できるんだな。

関連記事として、こちらも参考になります。

親の会社の株はいくらで評価されるか。相続税の3つの方式

非上場株式の相続税評価とは、証券取引所に上場していない会社の株式を相続する際に、…

よくある質問

海外に財産があっても、日本で相続税を申告する必要がありますか

相続人または被相続人が日本居住者である場合、海外財産にも日本の相続税が課税される可能性があります(相続税法第1条の3)。日本国内の財産と合算して申告が必要とされるケースが多いとされています。

海外と日本の両方で相続税を課された場合、二重に払うのですか

外国で課税された相続税相当額は、一定の範囲で日本の相続税から控除できる「外国税額控除」制度があります(相続税法第20条の2)。ただし全額が控除されるとは限らず、控除しきれない場合も生じる可能性があります。

海外不動産の評価はどう行いますか

海外不動産は日本の路線価方式が適用されず、相続開始日時点の時価で評価するとされています(相続税法第22条)。現地の不動産評価額を参考に算定することが多いとされていますが、評価方法は財産の所在国や種類によって異なる可能性があります。

海外資産の相続税申告期限はいつですか

日本の相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内とされています(相続税法第27条)。海外財産の評価や現地手続きに時間を要する場合でも、この期限は変わりませんので、早期に財産の全体像を把握し始めることが重要です。

相続人が海外在住の場合、日本の相続税はかかりますか

相続人・被相続人の国籍・居住歴・住所の状況によって課税範囲が異なります(相続税法第1条の3、第1条の4)。2017年の法改正以降、過去10年以内に日本に住所があった場合は海外財産にも課税される可能性があるとされていますので、具体的な状況に応じた確認が必要です。

それでも「早めに動いてよかった」と思える日が来る

海外資産の相続税は、複雑に見えて、やるべきことを順番に並べると意外なほどシンプルに整理できる。「どこにあるか」「どの国が課税するか」「二重課税の控除は使えるか」。この3点を一つひとつ確認していくだけで、霧がスッキリと晴れていく感覚がある。

海外資産の存在に気付いた瞬間から、動き出せる人間と、「後でいいや」と先送りにする人間に分かれる。両者の10ヶ月後は、驚くほど違った景色を見ていることになる。

早めに財産の全体像を把握しておく。それだけで、申告の精度も、気持ちの余裕も、まるで変わってくる。

けっこうオススメです。海外資産、早めの棚卸し。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。