相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続におけるタンス預金とは、被相続人が金融機関に預けず自宅に現金として保管していた財産を指します。相続財産の一部として申告義務があるとされています。

結論から言うと、タンス預金を相続財産として申告しなかった場合、税務調査で発覚する可能性があり、過少申告加算税や重加算税が課せられるリスクがあるとされています。早期に現金の存在を把握し、正確に申告することが、余計な負担を避ける最善策です。

「お父さん、几帳面な人だったから、財産はぜんぶ通帳に入ってるはずだ」

そう思っていた家族が、仏壇の引き出しを開けた瞬間に固まる。封筒が出てきた。中身は、現金。束になった一万円札。合計で、数百万円。

これが「タンス預金」という存在との、最初の遭遇だ。喜んでいいのか、困るべきなのか。脳が、一瞬フリーズする。

現金が出てきたけど……これ、申告しないとまずいの?

で、結論から言うと

タンス預金は、相続税の申告において「なかったことにできない」財産である。

現金だから証拠が残らない、銀行口座じゃないから税務署にはバレない──そう考えているとすれば、それは大きな誤算だ。相続税法第22条は、財産の価額を「時価」によって評価すると定めている。現金はそのままの額が「時価」だ。つまり、タンスの中に眠っていようとも、被相続人が持っていた財産はすべて相続財産として計上しなければならないとされている。

問題は「知らなかった」では済まされない、という現実だ。

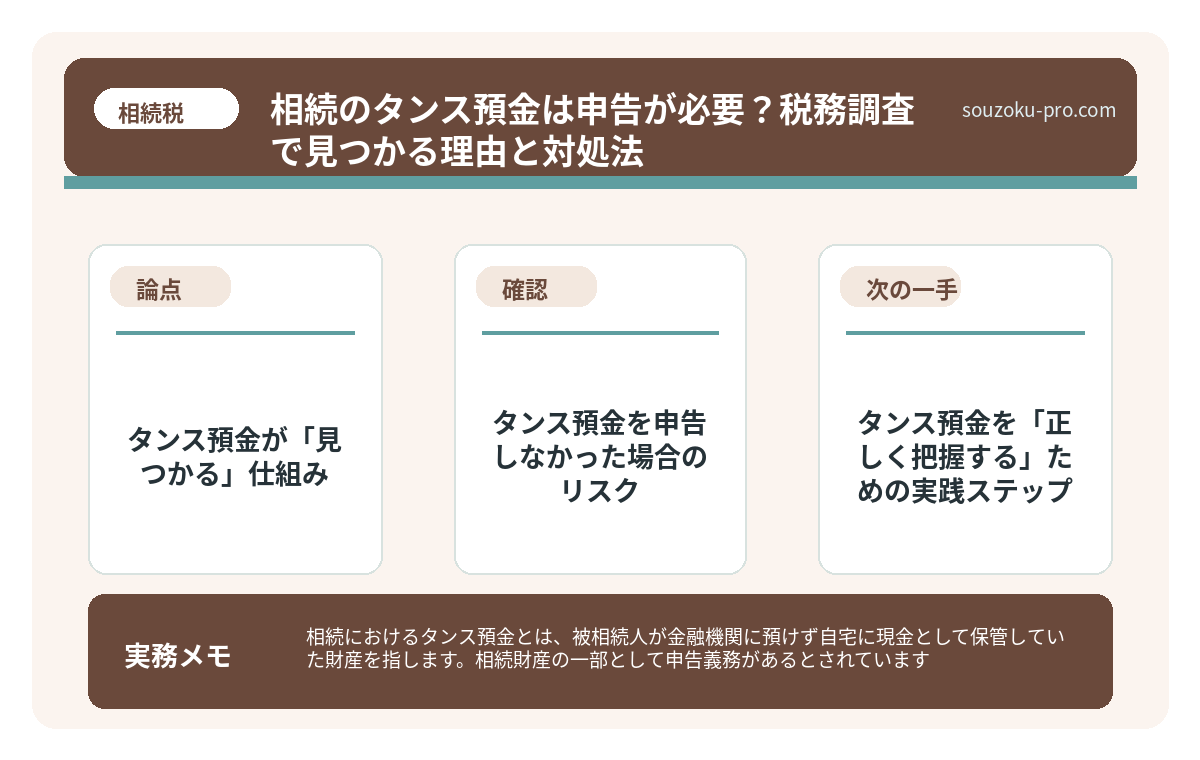

タンス預金が「見つかる」仕組み

税務署は、なぜタンス預金の存在を把握できるのか。これが実に、よくできた仕組みになっている。

税務署が相続税の申告書を受け取ると、「財産評価の妥当性」を確認するプロセスが動き出す。そのとき彼らが必ず参照するのが、被相続人の過去の収入・資産の推移だ。具体的には、こうだ。

- 預貯金の残高推移:数年前まで口座に数千万円あったのに、死亡時点で激減している。この「消えたお金」の行き先が、税務調査の最初のターゲットになる。

- 収入と申告財産のギャップ:長年の収入や退職金などから計算した「あるはずの財産」と、申告された財産総額が大きくかけ離れていれば、それは「調査フラグ」として機能する。

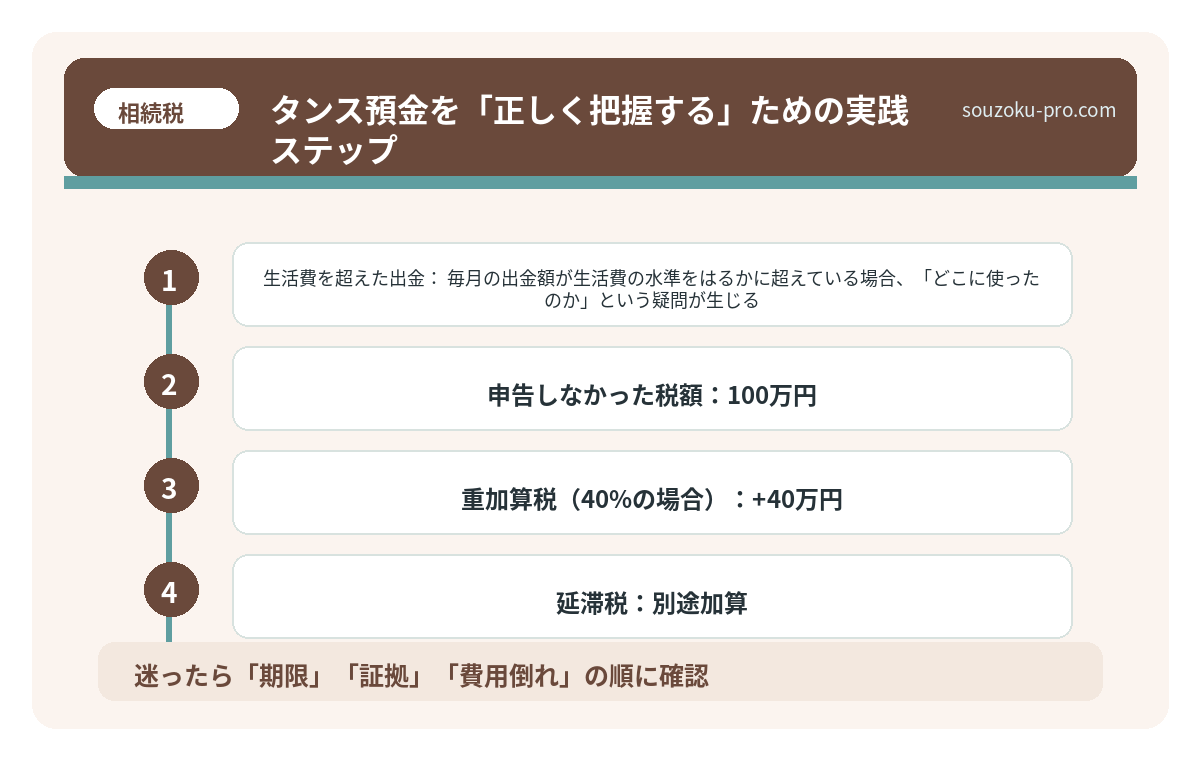

- 生活費を超えた出金:毎月の出金額が生活費の水準をはるかに超えている場合、「どこに使ったのか」という疑問が生じる。現金として手元に残っていると推定されるケースが多い。

これらを総合して、税務署は「申告漏れの可能性がある財産」を炙り出してくる。感覚的な話ではなく、データに基づいた精緻な作業だ。

相続財産調査の方法。3軸で動けば、全体像が見えてくる

相続財産調査とは、被相続人(亡くなった方)が残した預貯金・不動産・負債などの資産…

タンス預金を申告しなかった場合のリスク

ここが核心だ。タンス預金を「うっかり申告しなかった」場合、どうなるか。

まず、税務調査で発覚した場合には「過少申告加算税」が課せられる可能性がある。税額の10〜15%が上乗せされるとされている(国税通則法第65条)。さらに、意図的な隠蔽と判断された場合には「重加算税」が適用され、35〜40%の追加負担が生じる可能性がある(国税通則法第68条)。

つまり、こういうことだ。

- 申告しなかった税額:100万円

- 重加算税(40%の場合):+40万円

- 延滞税:別途加算

「隠せばラッキー」が「申告した場合の1.4倍以上の負担」に化けることがある。これは恐怖ではなく、単純な算数の問題だ。

なお、相続税の申告期限は「相続開始を知った日の翌日から10ヶ月以内」(相続税法第27条)。この期限までに正しく申告することが、余計なリスクを回避する最短ルートである。

相続 財産隠蔽の構造と、自分で調査できる4つのステップ

相続における財産隠蔽とは、相続人の一部が被相続人の財産を意図的に申告せず、遺産分…

タンス預金を「正しく把握する」ための実践ステップ

では、実際に何をすれば良いのか。動けるアクションに落とし込む。

ステップ1:現金の「在りか」を網羅的にチェックする

自宅の中で現金が潜んでいそうな場所を、システマティックに確認する。

- 仏壇・神棚の引き出し・引き出しの奥

- タンスや押し入れの中の封筒・袋

- 金庫(鍵が見当たらなければ、遺品の中に混じっている可能性がある)

- 貸金庫(銀行に問い合わせ。相続人であることを証明すれば開示できる場合がある)

ステップ2:過去の口座出金履歴を確認する

被相続人の銀行口座の通帳を遡り、大きな出金がないかを確認する。数年単位で遡ると、「この出金は何だったのか」という疑問が自然と浮かび上がる。この作業は、相続財産調査の基本動作でもある。

ステップ3:発見した現金を「財産目録」に記載する

発見した現金の金額・発見場所・発見日を記録し、財産目録に組み込む。財産目録の作成は法的義務ではないが、相続税申告の際の根拠資料として機能するとされている。

ステップ4:相続人間で情報を共有する

遺産分割協議は相続人全員の合意が必要だ(民法第907条)。タンス預金が後から「実は知ってた」という形で出てくると、協議のやり直しが発生する可能性がある。発見した財産は、速やかに全員で共有するのが鉄則だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

関連記事として、こちらも参考になります。

相続財産調査の方法。3軸で動けば、全体像が見えてくる

相続財産調査とは、被相続人(亡くなった方)が残した預貯金・不動産・負債などの資産…

よくある質問

タンス預金は相続税の対象になりますか

はい、相続税の課税対象とされています。相続税法第22条では財産の価額を「時価」で評価すると定めており、現金はそのままの金額が時価となります。金融機関に預けているかどうかに関わらず、被相続人が保有していた現金は相続財産として申告する義務があるとされています。

タンス預金を申告しなかった場合、税務署はどうやって調べるのですか

税務署は被相続人の過去の収入・預貯金の推移・出金履歴などを総合的に分析するとされています。口座残高の不自然な減少や収入と財産総額のギャップが「調査の端緒」となる可能性があります。調査は確率論ではなく、データに基づくとされています。

タンス預金が見つかったが、相続税の申告期限が迫っている場合はどうすればよいですか

まずは発見した現金の金額を記録し、財産目録に追加してください。相続税の申告期限は「相続開始を知った日の翌日から10ヶ月以内」です(相続税法第27条)。申告期限後に財産が判明した場合は、修正申告(国税通則法第19条)が必要になる場合があります。

相続人の一人がタンス預金を隠していた場合、他の相続人はどう対処できますか

遺産分割協議後に隠蔽が判明した場合、協議の無効や取消しを主張できる可能性があります(民法第95条・第96条)。また、財産調査を適切に行うことで、隠蔽の端緒を掴める場合があります。調査方法については関連記事もご参照ください。

タンス預金を発見したが、誰のお金か不明な場合はどうすればよいですか

被相続人の自宅や管理下にあった現金は、原則として被相続人の財産とみなされる可能性があります。ただし、同居していた家族の固有財産である証明ができる場合は別途判断が必要とされています。出所が不明な現金については、慎重に記録を残しておくことをおすすめします。

「知っていれば、怖くない」

タンス預金という存在は、発見した瞬間こそドキリとするが、仕組みを理解してしまえば、対処のルートは明快だ。財産として認識し、記録し、正しく申告する。それだけのことだ。

税務調査は、申告した人間に無差別に来るわけではない。データ上の「ズレ」を追ってくる。逆に言えば、ズレのない正確な申告をしていれば、それだけで不要なリスクから遠ざかれるとも言える。

仏壇の引き出しから出てきた封筒を前に、あのとき固まった家族が「しっかり申告した」という事実が、数ヶ月後の清々しい着地点につながる。

早めに全部把握して申告した。これで余計な心配はしなくていい。

タンス預金、怖くない。知っていれば、ちゃんと動ける。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。